La inflación y la cuenta corriente son válvulas de escape, de acuerdo con la investigación global de Bank of América, quienes revisaron al alza la previsión de crecimiento del PIB para 2021 al 10%, desde el 7,9%.

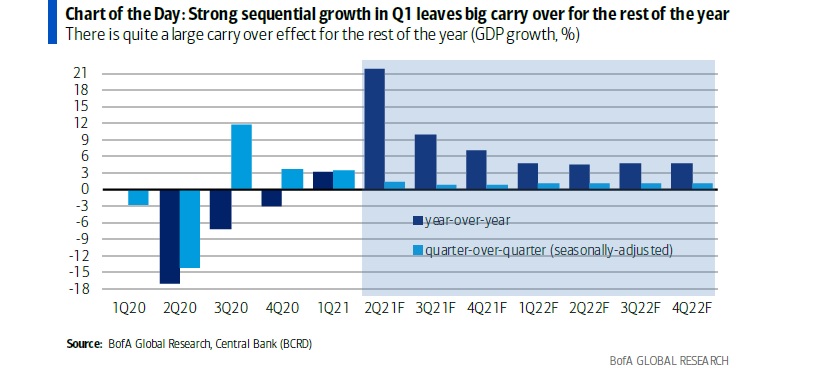

En opinión de los investigadores de este estudio, el mercado y los analistas en general parecen estar subestimando significativamente la tasa de crecimiento del PIB que la economía dominicana puede lograr en 2021. Dada la fuerte expansión secuencial en el primer trimestre, 3.5% intertrimestral (ajustado estacionalmente por el Banco Central), consideran que hay un efecto de empuje bastante grande para el resto del año.

Las ideas comerciales y las estrategias de inversión discutidas en este documento pueden dar lugar a un riesgo significativo y son no apto para todos los inversores. Los inversores deben tener experiencia en los mercados de divisas y el sector financiero, recursos para absorber las pérdidas derivadas de la aplicación de estas ideas o estrategias.

En otras palabras, si el crecimiento intertrimestral es cero en el segundo, tercer y cuarto trimestre, el crecimiento anual para el año completo 2021 sería del 8%. Sin embargo, todas las principales instituciones que pronostican el PIB esperan cifras mucho más bajas. La mediana de la encuesta de Bloomberg es del 5,1%, la encuesta del BCRD tiene un 5,5% en su última lectura (abril), el FMI acaba de decir un 5,5% en el comunicado de prensa que acompaña a la finalización del informe del Artículo IV, y el Banco Central (BCRD) llega a través de lo conservador al mantener su pronóstico de 5,5% -6%.

Los indicadores coincidentes y adelantados vienen en el lado fuerte

Para que el crecimiento del PIB sea inferior al 8%, dicen que debería haber al menos una contracción trimestral (intertrimestral) bastante significativa antes de finales de 2021. “Creemos que es poco probable que suceda”. Los datos coincidentes y adelantados, como las remesas, las importaciones, el PMI manufacturero (índice IMAM de AIRD), entre otros, son en su mayoría positivos. “El turismo ha bajado un 25% interanual en enero-abril, pero esto implica una recuperación importante de la caída del 63% en todo el año 2020. El crecimiento mensual de turistas no residentes parece fuerte en el margen: 41% intermensual en marzo, 24 % mensual-sa en abril, y el Ministro de Turismo dijo recientemente en una conferencia en Europa que la mejora continuó en mayo”, explican.

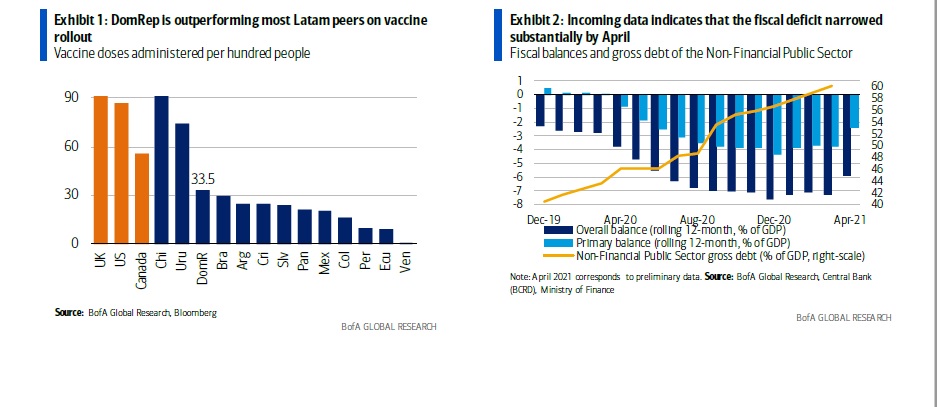

Además, consideran que República Dominicana está superando a la mayoría de los países de Latinoamérica en el lanzamiento de vacunas, administrando un número relativamente alto de dosis por cada cien personas (Anexo 1). Los vientos de cola de la economía estadounidense, el fuerte sentimiento empresarial a nivel local y la política monetaria expansiva también respaldan las perspectivas económicas. “En el lado negativo, vemos precios del petróleo más altos (es decir, términos de intercambio negativos dada la condición de importador neto de República Dominicana), una alta inflación interna que erosiona el poder adquisitivo de los consumidores y la retirada gradual del estímulo fiscal como factores que impiden que la economía siga ganando tracción”, manifiestan.

Revisión al alza las previsiones de crecimiento del PIB

Pronostican un crecimiento del PIB del 10% para 2021 (frente al 7,9% en nuestro escenario anterior) y del 4,7% para 2022 (frente al 4,2%). Este crecimiento más fuerte de lo esperado está teniendo repercusiones en la economía. Los ingresos fiscales están por encima de las proyecciones presupuestarias. El déficit en cuenta corriente se está ampliando debido a una mayor absorción. Y la inflación se encuentra entre las más altas a nivel de Latam, evidentemente impulsada por los precios de las materias primas, pero también creemos que existe el elemento de que el grado comparativo de holgura en la economía es menor en comparación con la mayoría de los países de Latam.

Sorpresa positiva en el aspecto fiscal

Destacan que el déficit fiscal se ha reducido significativamente en 2021. “En su discurso de la semana pasada, el presidente Abinader mencionó que los ingresos están un 24% por encima de las proyecciones. El Ministerio de Finanzas publica un informe fiscal semanal, para una definición estrecha del Gobierno Central, que muestra que en los primeros cuatro meses de 2021, hubo un superávit primario de DOP 63.500 millones (0,5% del PIB) y un superávit global de DOP 23.400 millones (1,3% del PIB). Los ingresos aumentaron un 29,5% interanual y los gastos bajaron un -0,9% interanual”.

Sin embargo, aseguran que estos excedentes deben tomarse con cautela por dos razones. En primer lugar, en República Dominicana la estacionalidad de los gastos se atribuye en gran medida a la segunda mitad del año, lo que significa que los excedentes probablemente desaparecerán en el segundo semestre. Y en segundo lugar, las cifras que se muestran en el informe fiscal semanal subestiman el déficit con respecto a las estadísticas principales publicadas mensualmente (de acuerdo con el Manual del FMI de 2014), presumiblemente debido a una definición más estrecha del gobierno central. Por ejemplo, para todo el año 2020, el informe semanal subestimó el déficit primario en un 0,8% del PIB.

“Teniendo en cuenta esta discrepancia y también la brecha mensual promedio entre el Gobierno Central y el Sector Público No Financiero (SPNF) en 2021, estimamos datos preliminares del SPNF para abril (Anexo 2). Según nuestros cálculos, el déficit global de 12 meses del SPNF se redujo a DOP 281.500 millones (5,9% del PIB) desde DOP 338.100 millones (7,6% del PIB) en todo el año 2020. Una gran mejora”, expresa el informe.

En este contexto, están revisando la previsión de déficit general del SPNF para 2021 al 4% del PIB (desde el 4,5%). Un subproducto interesante de la alta inflación es que probablemente aumentará los ingresos por señoreaje del Banco Central, reduciendo su pérdida operativa y la presión sobre las transferencias de recapitalización. “Esperamos que el gobierno alcance un superávit primario del 1% del PIB para 2022, que se queda poco a poco para estabilizar la deuda pública (Gráfico 3). Nuestro escenario asume que la reforma fiscal comienza a implementarse gradualmente en 2022, de manera gradual”, estiman.

Reforma fiscal: es poco probable que el gobierno retroceda

En su opinión, parece haber una percepción errónea generalizada de lo que el Presidente Abinader quiso decir en la entrevista de la semana pasada. Existe la idea de que el gobierno terminaría pateando la lata bajo el argumento de que es poco probable que ponga en riesgo su capital político en aras de la consolidación fiscal. Los analistas que comparten esta opinión utilizan el presupuesto de 2021 como ejemplo, cuando el gobierno inicialmente propuso incluir aumentos de impuestos, pero al final se echó atrás. “No estamos de acuerdo”, sostienen los investigadores.

Por supuesto, la semana pasada el presidente Abinader dijo lo siguiente: “Obviamente, esto no se implementará este año; ahora mismo no hay condiciones para implementar una reforma fiscal ”. Sin embargo, también señaló que los gobiernos anteriores aumentaron la deuda pública y paralizaron la reforma fiscal. Abinader afirmó que el gobierno buscará la consolidación fiscal a partir de una combinación de medidas: recorte de exenciones tributarias, ampliación de la base de contribuyentes, gasto más eficiente, reducción del sector público y recorte de los subsidios a la electricidad.

Sus dos conclusiones de los comentarios son que la reforma no se implementaría en 2021, pero eso no significa necesariamente que no sea discutida y aprobada por el Congreso este año. Y segundo, que no sería apropiado pensar que el gobierno tiene un compromiso a medias con este objetivo. Creemos que lo ven como algo fundamental para las perspectivas económicas y presionarían para que se haga. Es parte de diferenciarse del PLD.

Inflación y déficit en cuenta corriente: válvulas de escape

“Finalmente, algunos comentarios sobre la inflación y el déficit en cuenta corriente, que creemos que reflejan, al menos en cierta medida, la recuperación de la economía. Claramente, el factor clave del pico de inflación (Gráfico 4) son los precios de las materias primas. Pero creemos que algo que también podría ayudar a explicar la mayor inflación de República Dominicana frente a sus pares es la brecha de producción más pequeña”, opinan.

Los investigadores aseguran que la República Dominicana fue la economía de más rápido crecimiento en toda la región en 2018 y 2019, creciendo más del 6% en promedio en los seis años anteriores a COVID-19. En 2020 la tasa de desempleo apenas aumentó hasta el 7%. “Esto significa que la presión de la demanda es más firme (o menos débil que en otros países) y también que el traspaso del tipo de cambio podría ser mayor. Cuanto más fuertes sean las condiciones de demanda, más dispuestas estarán las empresas a transferir los aumentos de los costos de los insumos a los consumidores finales. Estamos aumentando nuestra previsión de inflación para 2021 a 6,7% (de 6,5%) y para 2022 a 4,7% (de 4,6%)”.

En la cuenta corriente, el déficit se amplió a 2,7% del PIB en los cuatro trimestres consecutivos terminados en el 1T2021, desde el 2% del PIB en todo el año 2020. El crecimiento de las importaciones de bienes, 9,9% interanual en el 1T, está superando el ritmo de exportaciones (7,5%). No obstante, el déficit en cuenta corriente está totalmente financiado por la inversión extranjera directa, que se situó en el 3,3% del PIB (cuarto trimestre móvil). “Estamos revisando la previsión de déficit en cuenta corriente para 2021 al 2,5% del PIB (del 1,3%) y para 2022 al 1,5% del PIB (del 1%)”, concluyen.

BofA Securities hace y busca hacer negocios con emisores cubiertos en su informe de investigación. Resaltan que como resultado, los inversores deben ser conscientes de que la empresa puede tener un conflicto de interés que podría afectar la objetividad de este informe. Los inversores deben considerar esto informar como un solo factor al tomar su decisión de inversión.

{kind=link}

Publicar un comentario

Muchas gracias por escribirnos, verificaremos tu opinion que es muy util, para nosotros, Bendiciones.