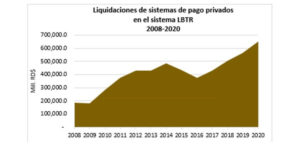

El Banco Central de la Republica Dominicana (BCRD) informó este domingo que las transacciones realizadas en el país a través de débitos y créditos directos (ACH), cajeros automáticos, pagos móviles (tPago), subagentes bancarios, tarjetas Visa, Mastercard y ATH, entre los años 2008 y 2020, presentan un incremento de 250.1%, al pasar de RD$185,840.5 millones a RD$650,660.7 millones.

“Esto debido a la incorporación de nuevos sistemas de pago gestionados por entidades privadas, aumento de las tarjetas en circulación y mayor disponibilidad de canales electrónicos, como internet banking, aplicativos móviles, cajeros electrónicos y puntos de venta”, destacó la entidad en un comunicado.

En la nota informativa se destaca rol determinante del BCRD en la modernización del Sistema de Pago y Liquidación de Valores de la República Dominicana (SIPARD), en los ámbitos normativo, operativo y tecnológico.

Según los datos expuestos por la entidad monetaria desde 2008, opera en el país un sistema de liquidación bruta en tiempo real (LBTR), plataforma tecnológica que permite a sus participantes realizar transferencias de fondos en tiempo real, entre ellos y con el Banco Central.

«A través del sistema LBTR las entidades de intermediación financiera, intermediarios de valores, el depósito centralizado de valores, la Tesorería de la Seguridad Social y la Tesorería Nacional; realizan las operaciones interbancarias por cuenta propia o de terceros y del mercado de valores, concentración y dispersión de fondos de la seguridad social, y pagos de deuda externa» indicó.

En este orden, el sistema LBTR es un gran aliado del Banco Central para la implementación de las políticas monetaria y cambiaria, pues de igual forma las operaciones de mercado abierto y de su plataforma cambiaria, también son liquidadas en las cuentas corrientes en el referido sistema, lo cual, dada la modalidad de liquidación en tiempo real, deriva en un efecto inmediato de la ejecución de dichas políticas sobre los agregados monetarios.

Es propicio señalar que, anterior al año 2006 el procesamiento de los saldos de las transacciones correspondientes a la liquidación de los débitos y créditos directos (ACH), cajeros automáticos, tarjetas Visa, Mastercard y ATH, eran realizadas en entidades de intermediación financiera, por lo que el Banco Central sobre la base de su atribución de liquidador final de los sistemas de pago, dispuso que dichos procesos de liquidación fueran efectuados en esta Institución, con lo que impregnó mayor seguridad y mitigación de riesgos a los mismos.

Visto lo anterior, el sistema LBTR operado por el Banco Central, constituye sin dudas el corazón de los sistemas de pago del país, donde convergen todos los pagos de bajo y alto valor, su incidencia en la actividad económica es fundamental, como mecanismo canalizador de los recursos monetarios.

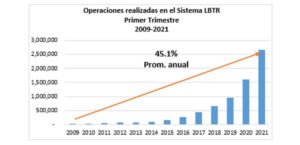

Desde su puesta en funcionamiento en abril del año 2008, hasta marzo del año 2021, a través de dicho sistema han sido realizadas 25.4 millones de transacciones. Para tener una idea de la expansión del volumen de los pagos, basta observar el crecimiento promedio anual de 45.1%,mostrado por el total de pagos en el primer trimestre entre los años 2009 y 2021.

Cabe destacar que, el funcionamiento del servicio de Pagos al Instante por parte del Banco Central, desde el mes de noviembre de 2014. Mediante esta facilidad operada en el sistema LBTR, los clientes bancarios tienen acceso a los pagos en tiempo real, los 365 días del año de 7:00 a.m. a 11:00 p.m. A través de dicho servicio han sido efectuadas 17.6 millones de transacciones hasta el mes de marzo del presente año.

«Desde el mes de abril del año 2012, el Banco Central opera un Sistema de Compensación de Cheques, basado en la digitalización y truncamiento de este instrumento de pago, que ha permitido una importante reducción del tiempo de acreditación de los cheques presentados al cobro. Anteriormente, predominaban variados plazos de acreditación, que en algunos casos superaban varias semanas, mientras hoy día la disponibilidad de los fondos es a más tardar las 5:00 p.m. del siguiente día laborable», explicó la entidad.

Anadió que, la implementación del Sistema de Compensación de Cheques requirió la estandarización del formato físico del cheque en el país, así como todos los aspectos concernientes a la impresión de los mismos a través de empresas impresoras de cheques que cumplen con los requisitos establecidos por la normativa vigente.

En ese tenor, a través del Sistema de Compensación de Cheques, con la modalidad de los cheques digitalizados y truncados, desde abril del año 2012 a marzo del 2021, han sido presentados al cobro cheques por un monto de RD$10,604,011.2 millones, los cuales luego de su compensación han derivado en liquidaciones por un monto de RD$1,700,991.7 millones.

Es importante destacar que, como resultado de los avances alcanzados por la República Dominicana en materia de sistemas de pago, sobre todo la fortaleza y seguridad de su plataforma tecnológica, desde marzo del 2011, el Banco Central funge como operador del Sistema de Interconexión de Pagos (SIPA), sistema de pago regional que interconecta los sistemas de pago nacionales de los bancos centrales de Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y República Dominicana.

Se recuerda que, el SIPA tiene como propósito facilitar los pagos para el intercambio de bienes y servicios entre estos países. A través de este sistema se realizan transferencias entre bancos centrales y clientes de entidades financieras de dichos países; pudiendo estas últimas ser remesas, pago de importaciones y de facturas. Hasta el 31 de marzo del 2021, por el SIPA han sido efectuadas transacciones por un monto total de US$832.8 millones, lo que constituye un indicativo fehaciente de la viabilidad del referido servicio de pagos transfronterizos.

informó este domingo que las transacciones realizadas en el país a través de débitos y ...){kind=link}

Publicar un comentario

Muchas gracias por escribirnos, verificaremos tu opinion que es muy util, para nosotros, Bendiciones.